Reconocimiento y reversión de las pérdidas por deterioro del valor de un activo no corriente mantenido para la venta.

La NRV 7ª.1 del PGC señala que los activos no corrientes mantenidos para la venta se valorarán en el momento de su clasificación en esta categoría, por el menor de los dos importes siguientes: su valor contable y su valor razonable menos los costes de venta.

Para la determinación del valor contable en el momento de la reclasificación, se determinará el deterioro del valor en ese momento y se registrará, si procede, una corrección valorativa por deterioro de ese activo.

Mientras un activo se clasifique como no corriente mantenido para la venta, no se amortizará, debiendo dotarse las oportunas correcciones valorativas de forma que el valor contable no exceda el valor razonable menos los costes de venta.

La NIIF 5 norma internacional de referencia señala en sus párrafos 20 y 21 que la entidad reconocerá las pérdidas por deterioro del valor debidas a las rebajas iniciales o posteriores del valor del activo (o grupo enajenable de elementos) hasta el valor razonable menos los costes de venta, siempre que no se hayan reconocido según el párrafo 19.

La entidad reconocerá las ganancias (Reversión) por cualquier incremento posterior en el valor razonable menos los costes de venta de un activo, aunque no por encima de la pérdida por deterioro del valor acumulada que hubiera sido reconocida, ya sea de acuerdo con esta NIIF o, previamente, de acuerdo con la NIC 36 Deterioro del valor de los activos.

Este último párrafo se refiere a la pérdida por deterioro registrada posteriormente a su clasificación en esta categoría de activo no corriente mantenido para la venta (NIIF 5) y exactamente igual a la pérdida por deterioro registrada antes de su clasificación en esta categoría.

Para una mayor comprensión realicemos el siguiente supuesto práctico:

Ejemplo 1

Una máquina adquirida a principios del año X1 por 120.000 €. El método de amortización es el lineal con una vida útil estimada de 10 años y sin valor residual. A 01-09-X9 esta máquina es sustituida en el proceso productivo por otra nueva, estableciéndose un plan de venta que se estima se hará efectivo en menos de un año. El importe de la venta se estima en 15.000 € y los gastos de venta en 1.500 €.

El valor razonable menos los costes de venta a 31/12/X9 es de 12.500 €.

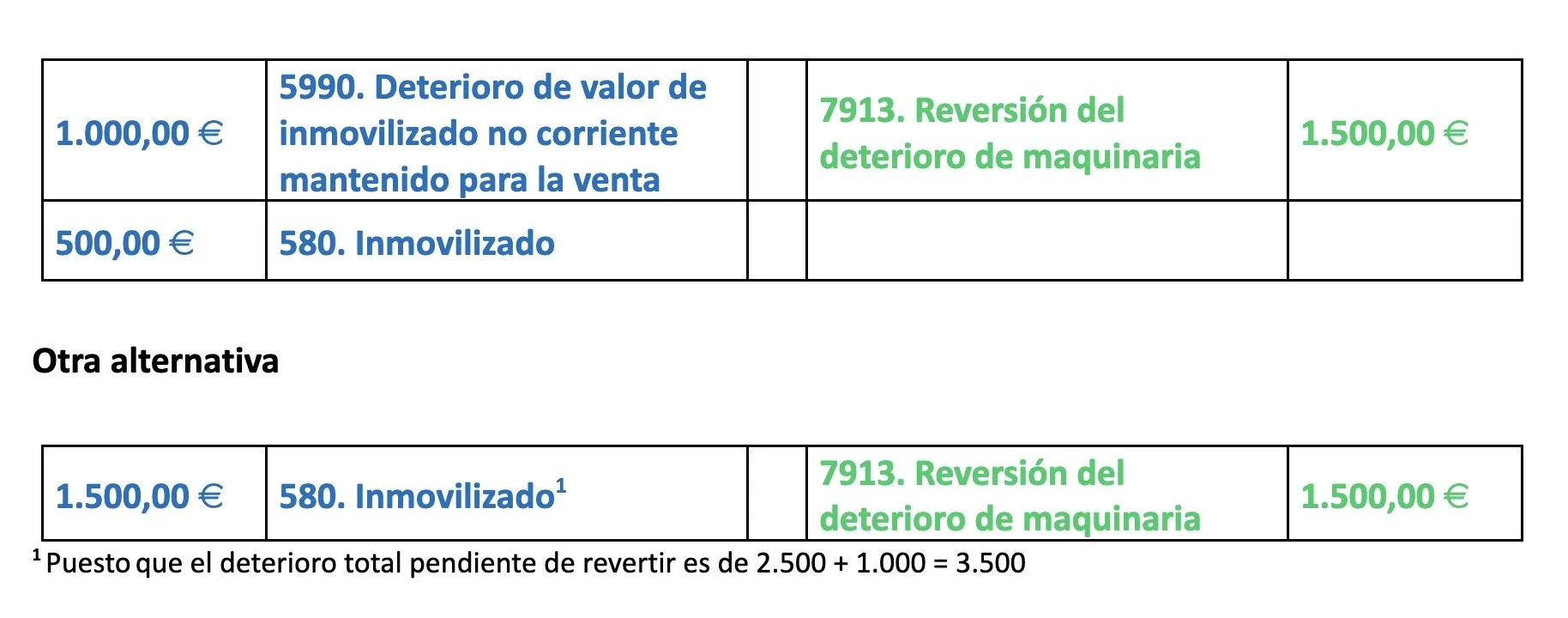

Se han puesto de manifiesto una serie de hechos que han escapado al control de la empresa y como consecuencia el plazo de venta se ha de alargar hasta mediados del año X11 existiendo evidencia suficiente de que la empresa sigue comprometida con el plan de disposición del activo.

El valor razonable menos los costes de venta a 31/12/X10 es de 14.000 €.

Se pide: Anotaciones contables de los ejercicios X9 y X10

Solución:

Ejercicio X9

Ajustes previos

01-09-X9

31/12/X9

El valor razonable menos los costes de venta a 31/12/X9 es de 12.500

Valor contable = 13.500

Valor razonable – costes de venta = 12.500

Pérdida por deterioro = 1.000

El valor razonable menos los costes de venta a 31/12/X10 es de 12.500

Valor contable = 12.500

Valor razonable – costes de venta = 14.000

Reversión del deterioro = 1.500

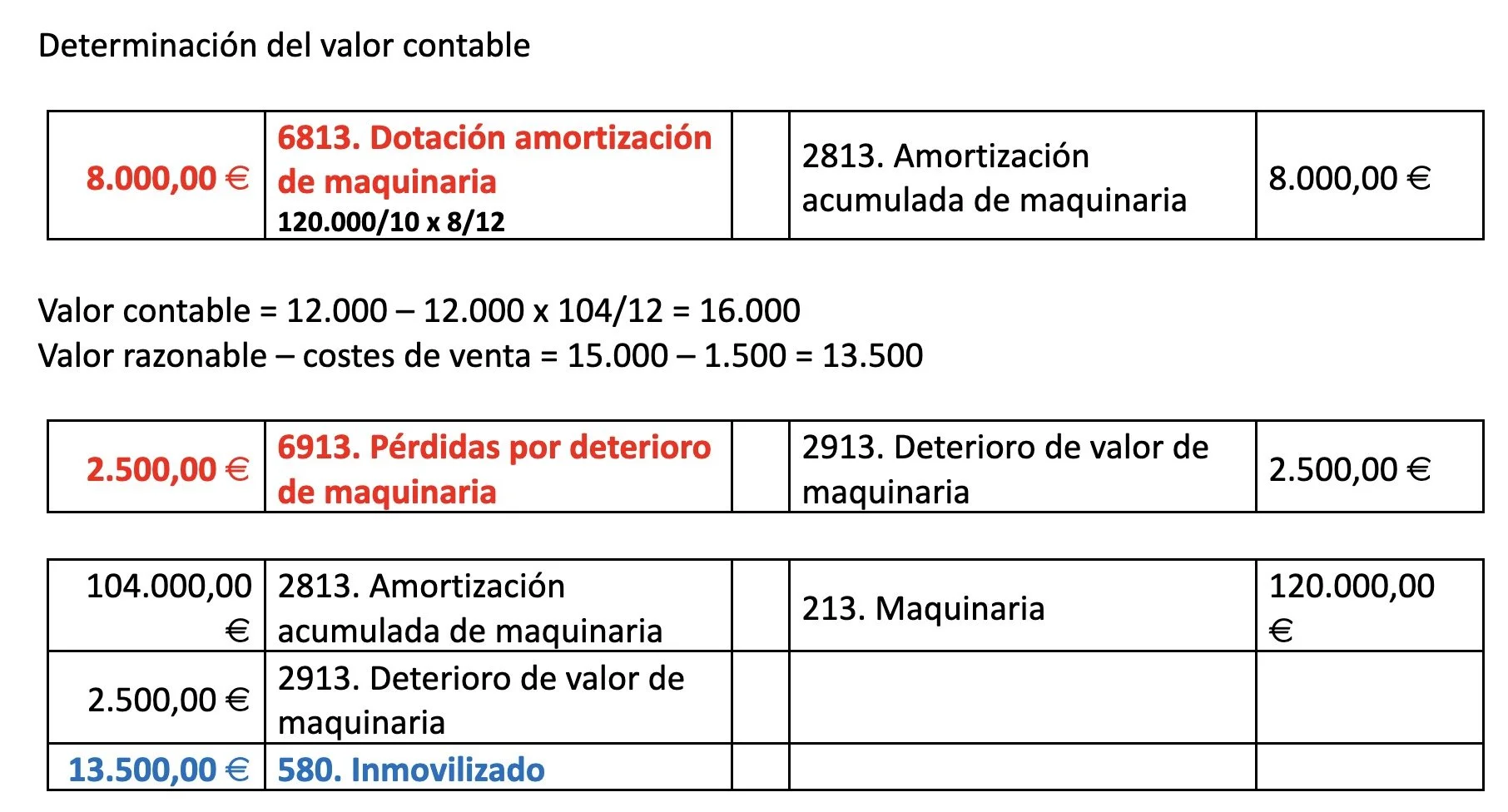

Ejemplo 2

Una máquina adquirida a principios del año X1 por 120.000 €. El método de amortización es el lineal con una vida útil estimada de 10 años y sin valor residual. A 01-09-X9 esta máquina es sustituida en el proceso productivo por otra nueva, estableciéndose un plan de venta que se estima se hará efectivo en menos de un año. El importe de la venta se estima en 15.000 € y los gastos de venta en 1.500 €.

El valor razonable menos los costes de venta a 31/12/X9 es de 15.000 €.

Se pide: Anotaciones contables del ejercicio X9

SOLUCIÓN:

Ajustes previos

01-09-X9

Valor contable = 12.000 – 12.000 x 104/12 = 16.000

Valor razonable – costes de venta = 15.000 – 1.500 = 13.500

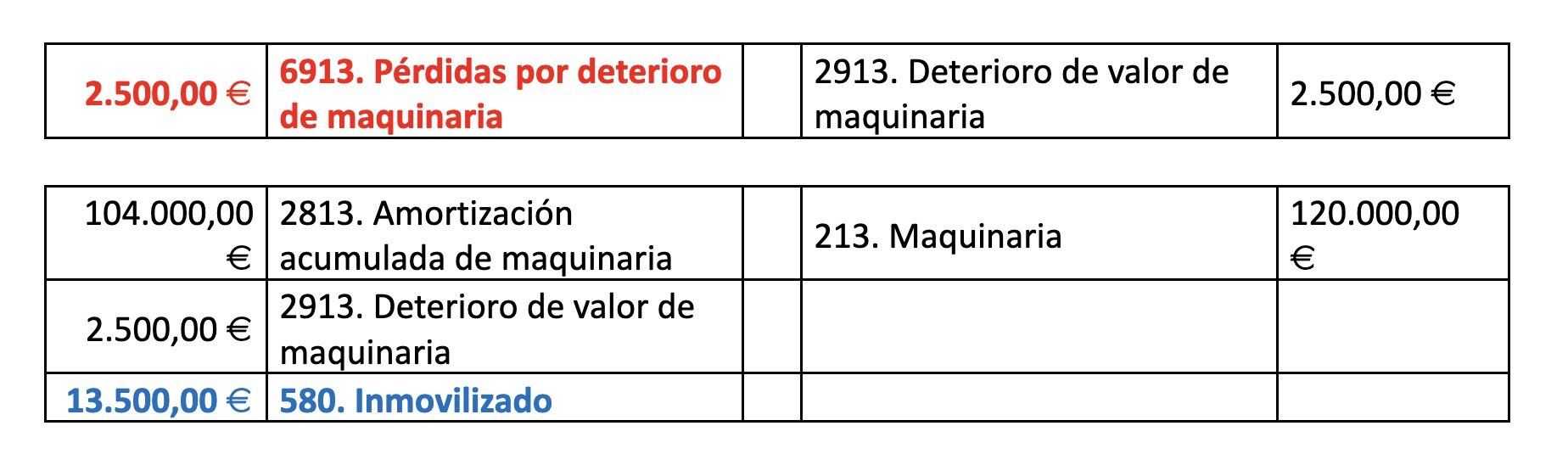

31/12/X9

El valor razonable menos los costes de venta a 31/12/X9 es de 15.000

Valor contable = 13.500

Valor razonable – costes de venta = 15.000

Reversión deterioro = 1.500