Cálculo del beneficio distribuible y registro contable a través de dos ejemplos prácticos

Ejemplo 1

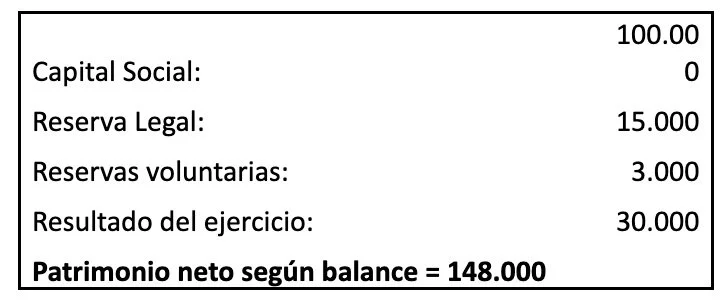

La sociedad COBRA se constituyó en el ejercicio 2020. La situación del patrimonio neto en 31/12/2023 es la siguiente:

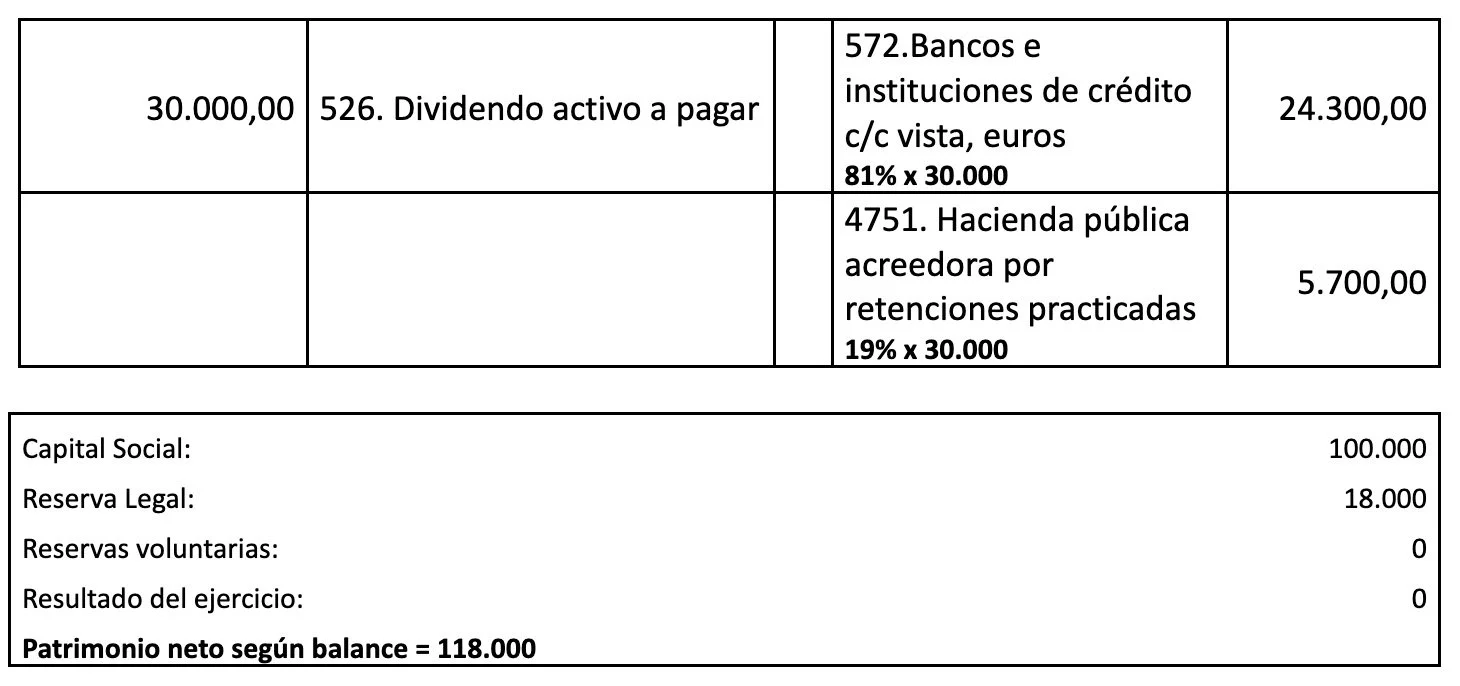

Capital Social: 100.000 (1 € de nominal)

Reserva Legal: 15.000

Reservas Voluntarias: 3.000

Resultado del ejercicio: 30.000

En el ejercicio 2024 la Junta general aprueba la propuesta de distribución de resultados del ejercicio 2023 hecha por los administradores que consiste en cubrir en el mínimo las obligaciones legales, repartir el máximo dividendo posible a los accionistas y destinar el resto a reservas voluntarias.

Se pide:

A) ¿Cuánto sería el dividendo máximo a repartir?

B) ¿Cuánto sería el dividendo máximo a repartir sobre el beneficio del ejercicio? ¿Y en términos porcentuales?

C) Realizar la anotación contable de la aplicación del resultado en el caso de repartir el máximo dividendo posible indicando los saldos de las cuentas después de la misma.

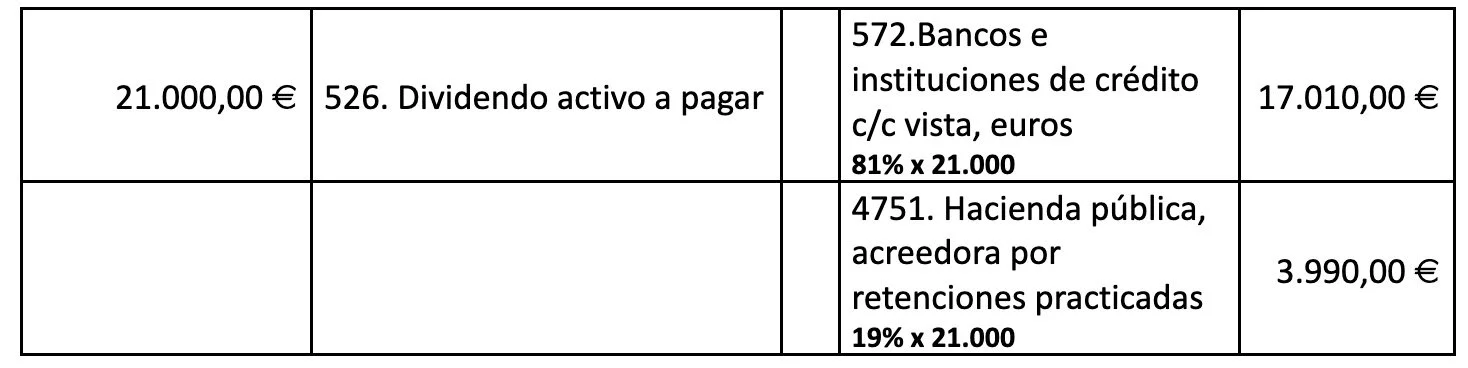

D) Realizar la anotación contable del abono del dividendo si se aplica una retención del 19%

Solución:

Test del balance antes del reparto

Patrimonio neto mercantil (artículos 28.2 y 3.1 de la RICAC 05-03-2019) = Patrimonio neto según balance + socios por aportaciones pendientes de exigir + nominal y prima de emisión de acciones consideradas pasivos financieros +/- ajustes por cambios de valor de operaciones de cobertura de efectivos – ajustes positivos de valoración de operaciones distintas – subvenciones, donaciones y legados = 148.000 + 0 + 0 +/- 0 - 0 – 0 = 148.000

Patrimonio neto mercantil = 148.000

Capital Social mercantil = 100.000

Diferencia = 48.000

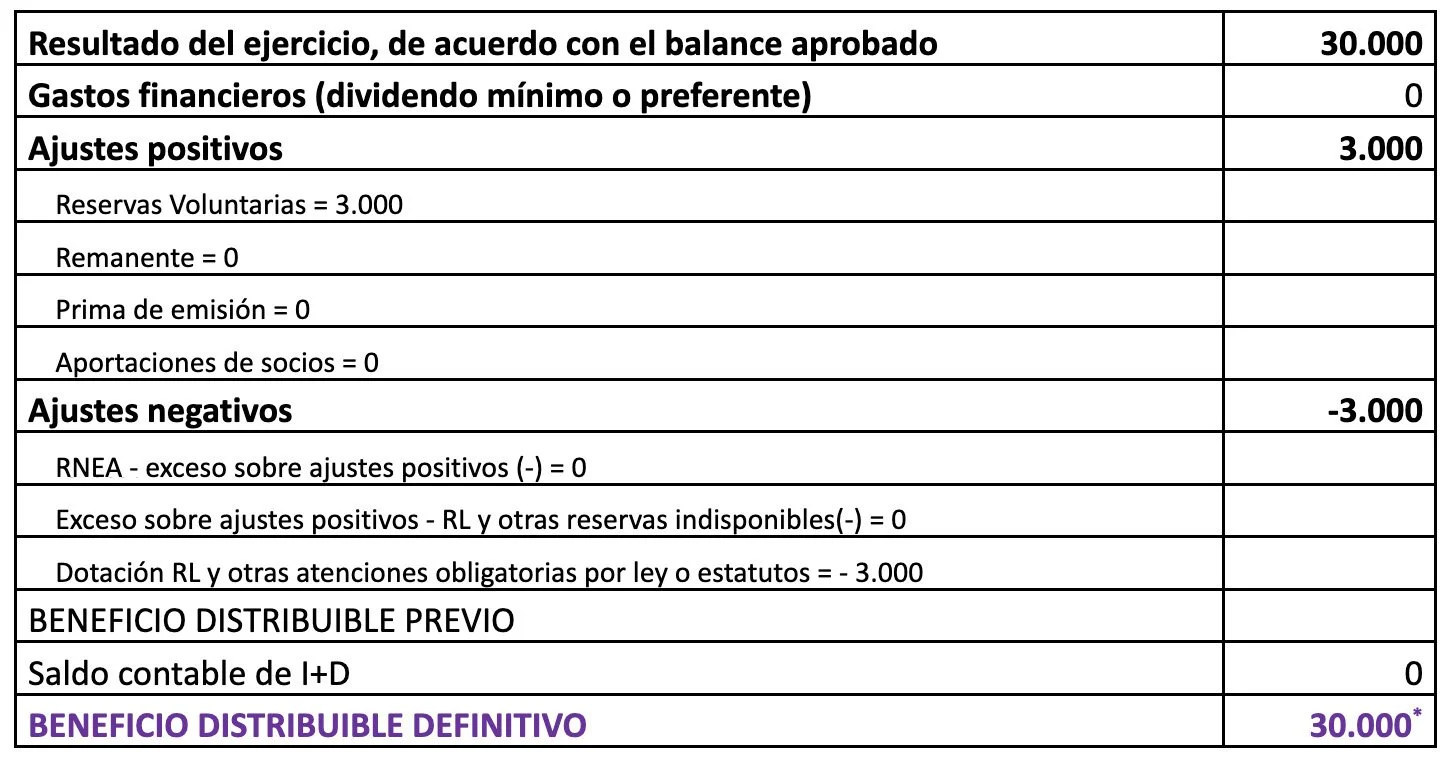

Cálculo del beneficio distribuible (Artículo 3.5 RICAC 05-03-2019)

Resultados negativos de ejercicios anteriores (RNA)= 0

Ajustes positivos = 0

Exceso sobre ajustes positivos = 0

Reserva Legal = 15.000

Reserva Legal neta o efectiva = 15.000 – 0 = 15.000

10% x 30.000 = 3.000 (Artículo 274.1 TRLSC)

(15.000 + 3.000 < 20% x 100.000)

A) ¿Cuánto sería el dividendo máximo a repartir?

Dividendo máximo = 30.000

B) ¿Cuánto sería el dividendo máximo a repartir sobre el beneficio del ejercicio? ¿Y en términos porcentuales?

Dividendo máximo con cargo a resultados del ejercicio = 30.000 – 3.000 = 27.000

% = 27.000/100.000 = 27%

C) Realizar la anotación contable de la aplicación del resultado en el caso de repartir el máximo dividendo posible indicando los saldos de las cuentas después de la misma.

D) Realizar la anotación contable del abono del dividendo si se aplica una retención del 19%

Pago del dividendo

Ejemplo 2

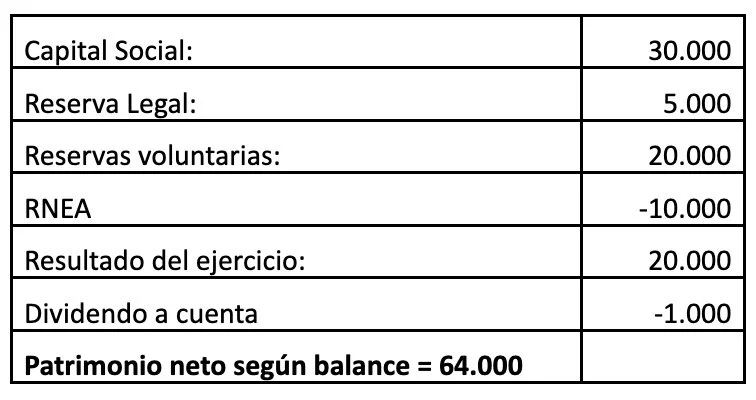

La sociedad BOA se constituyó en el ejercicio 2019. La situación del patrimonio neto en 31/12/2023 era la siguiente:

Capital Social: 30.000 (100 € de nominal)

Reserva Legal: 5.000

Reservas Voluntarias: 20.000

Resultados negativos de ejercicios anteriores -10.000

Resultado del ejercicio: 20.000

Dividendo a cuenta -1.000

Se sabe que la sociedad tiene “gastos de investigación” activados por importe de 6.000 €.

Además, se sabe que la sociedad tiene acordado el reparto del dividendo máximo posible.

Se pide:

A) ¿Cuánto sería el dividendo máximo a repartir?

B) Realizar la anotación contable de la aplicación del resultado en el caso de repartir el máximo dividendo posible indicando los saldos de las cuentas después de la misma.

C) Realizar la anotación contable del abono del dividendo si se aplica una retención del 19%

Solución:

Test del balance antes del reparto

Patrimonio neto (artículos 28.2 y 3.1 de la RICAC 05-03-2019) = Patrimonio neto según balance + socios por aportaciones pendientes de exigir + nominal y prima de emisión de acciones consideradas pasivos financieros +/- ajustes por cambios de valor de operaciones de cobertura de efectivos – ajustes positivos de valoración de operaciones distintas – subvenciones, donaciones y legados = 64.000 + 0 + 0 +/- 0 - 0 – 0 = 64.000

Patrimonio neto mercantil = 64.000

Capital Social mercantil = 30.000

Diferencia = 34.000

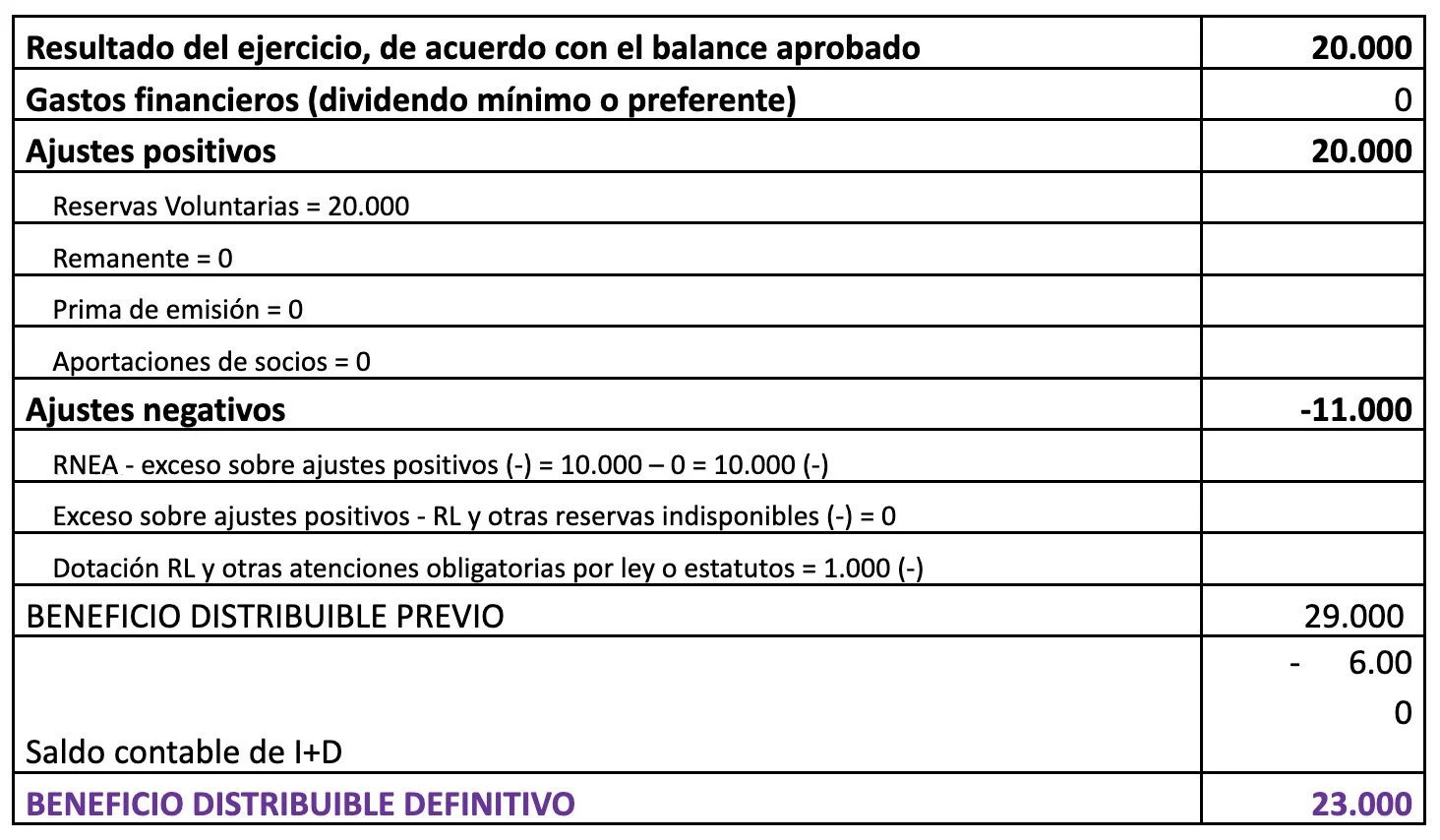

Cálculo del beneficio distribuible (Artículo 3.5 RICAC 05-03-2019)

Resultados negativos de ejercicios anteriores (RNEA) = -10.000

Ajustes positivos = 20.000

Exceso sobre ajustes positivos = 0

Reserva Legal = 5.000

Reserva Legal neta o efectiva = 5.000 – 0 = 5.000

10% x 20.000 = 2.000 (Artículo 274.1 TRLSC); RL = 1.000**

(5.000 + 2.000 >** 20% x 30.000)

A) ¿Cuánto sería el dividendo máximo a repartir?

Dividendo máximo = 23.000

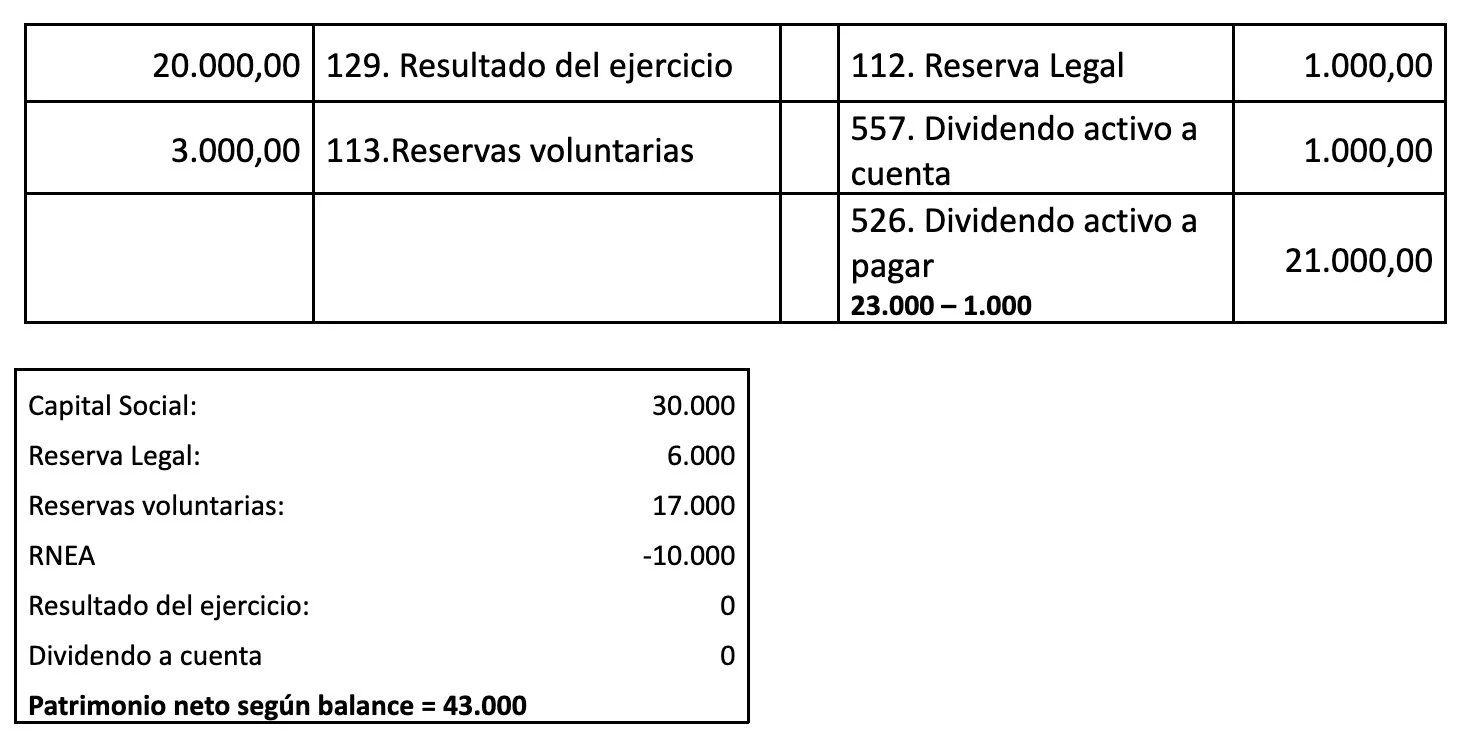

B) Realizar la anotación contable de la aplicación del resultado en el caso de repartir el máximo dividendo posible indicando los saldos de las cuentas después de la misma.

C) Realizar la anotación contable del abono del dividendo si se aplica una retención del 19%

Pago del dividendo