Donaciones entre empresas del grupo en los libros de la donante.

En el documento número 2 de principios contables y normas de valoración referente al inmovilizado material e inversiones inmobiliarias de la AECA señala respecto a las donaciones del inmovilizado material

Donación entre empresas ajenas al grupo en los términos de la NECA 13ª del PGC

Desde un punto de vista económico, la pérdida patrimonial para el donante se mide por referencia al valor razonable del activo donado. Así, aunque en los supuestos de donación la empresa donante no recibe la contraprestación que hubiera percibido en caso de venta, la salida patrimonial se produce igualmente en ambos casos, siendo el valor razonable del bien entregado el que aporta la mejor información en estos supuestos. Por ello, entendemos que al dar de baja el valor contable del activo entregado, se debería registrar el correspondiente resultado derivado de la baja por la diferencia entre el valor contable y el valor razonable de dicho activo. No obstante, lo anterior, debe resaltarse que en la Resolución dictada por el ICAC en relación con el inmovilizado material (RICAC 01/03/2013), dejando al margen las operaciones entre empresas del grupo, se dispone exclusivamente la baja del inmovilizado material por su valor contable, reconociendo el correspondiente gasto en la cuenta de pérdidas y ganancias. Este criterio supone una simplificación que lleva a netear el resultado derivado de la baja con el gasto derivado de la transmisión gratuita.

Ejemplo 1

Con fecha 2 de enero de 2X24, determinada herramienta y utillaje que ya no se utiliza en la actividad, que fue adquirida por importe global de 50.000 euros y que está amortizada en un 80 % es donada por FF a una entidad en la que participa en un 25 %, entidad SS. El valor razonable del utillaje es de 12.000 euros.

SOLUCIÓN:

De conformidad con los dispuesto en la norma 4.2.1 de la RICAC 01/03/2013, la empresa dará de baja por su valor en libros y reconocerá una pérdida en resultados.

Donación entre empresas del grupo en los términos de la NECA 13ª del PGC.

El documento AECA, señala como registrar en los libros del donante la donación entre empresas del grupo tanto cuando la donante es la dominante o matriz como cuando la donante es la filial o dependiente.

En cualquier caso, la citada simplificación (la que se refiere a la donación entre empresas ajenas al grupo) queda limitada al ámbito de operaciones con empresas ajenas al grupo, es decir, no es aplicable a empresas del grupo.

Donante es la dependiente o filial del grupo.

Se debe registrar, por el porcentaje que ostenten, el resultado derivado de la baja del inmovilizado por la diferencia entre su valor razonable y su valor contable, reconociéndose simultáneamente la traslación patrimonial producida de acuerdo con el fondo económico de la operación. Así, si una empresa dominada al 100% por otra dona un inmovilizado material a su matriz, deberá registrar la operación como una minoración directa de fondos propios (reservas si estas se han generado o, en caso contrario, devolución de aportaciones) por el valor razonable del inmovilizado entregado. Como contrapartida se dará de baja el valor contable del inmovilizado, por los costes de la operación se registrará la salida de tesorería o la aparición de un pasivo y se registrará el beneficio derivado por la diferencia entre su valor razonable y su valor contable, ajustado por los costes de la operación.

Ejemplo 1

Con fecha 2 de enero de 2X24, determinada herramienta y utillaje que ya no se utiliza en la actividad, que fue adquirida por importe global de 50.000 euros y que está amortizada en un 80 % es donada por SS a su matriz FF, que posee el 100 % de SS. El valor razonable del utillaje es de 12.000 euros. Los gastos abonados por la donante por el transporte alcanzan un importe de 500 euros.

SOLUCIÓN:

Resultado = (Valor razonable - Valor contable) – Costes de venta = (12.000 – 10.000) - 500 = 1.500

Ejemplo 2

Con fecha 2 de enero de 2X24, determinada herramienta y utillaje que ya no se utiliza en la actividad, que fue adquirida por importe global de 50.000 euros y que está amortizada en un 80 % es donada por SS a su matriz FF, que posee el 70 % de SS. El valor razonable del utillaje es de 12.000 euros. Los gastos abonados por la donante por el transporte alcanzan un importe de 500 euros.

SOLUCIÓN:

Resultado = 70% x ((Valor razonable - Valor contable) – Costes de venta) = 70% x ((12.000 – 10.000) – 500) = 1.050

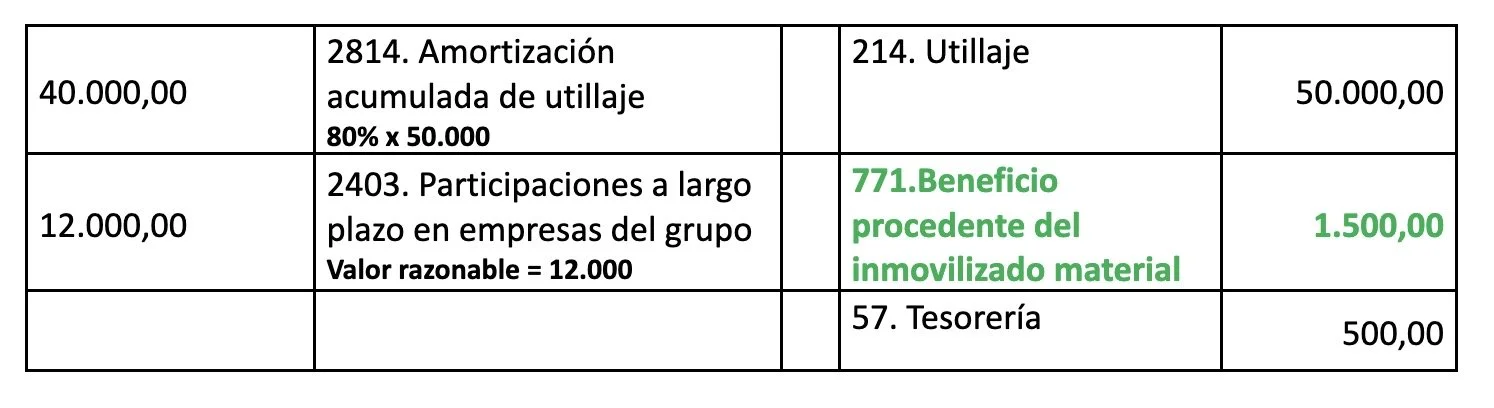

Donante es la dominante o matriz del grupo

Si, por el contrario, la operación de donación se realizara desde la dominante a la dominada (al 100%), se registrará en la donante un mayor valor de la participación en la dependiente por el valor razonable del inmovilizado cedido de forma gratuita. La contrapartida será igualmente como en el caso anterior, la baja del valor contable del inmovilizado entregado, la salida de tesorería o aparición de un pasivo por los costes de la operación y el resultado derivado de la diferencia, una vez ajustados los costes de la operación.

Ejemplo 1

Con fecha 2 de enero de 2X24, determinada herramienta y utillaje que ya no se utiliza en la actividad, que fue adquirida por importe global de 50.000 euros y que está amortizada en un 80 % es donada por FF a una entidad en la que participa en un 100 % SS. El valor razonable del utillaje es de 12.000 euros. Los gastos abonados por la donante por el transporte alcanzan un importe de 500 euros.

SOLUCIÓN:

Resultado = (Valor razonable - Valor contable) – Costes de venta = (12.000 – 10.000) - 500 = 1.500

Ejemplo 2

Con fecha 2 de enero de 2X24, determinada herramienta y utillaje que ya no se utiliza en la actividad, que fue adquirida por importe global de 50.000 euros y que está amortizada en un 80 % es donada por FF a una entidad en la que participa en un 70 % SS. El valor razonable del utillaje es de 12.000 euros. Los gastos abonados por la donante por el transporte alcanzan un importe de 500 euros.

SOLUCIÓN:

Resultado = 70% x ((Valor razonable - Valor contable) – Costes de venta) = 70% x ((12.000 – 10.000) – 500) = 1.050