Cómo valorar un bien recibido por el cobro de un crédito

La Norma 13ª.2.3 de la RICAC 14-04-2015 establece que los bienes recibidos por el cobro de créditos se valorarán por el importe por el que figure en cuentas el crédito correspondiente al bien recibido, más todos aquellos gastos que se ocasionen como consecuencia de esta operación, o por el valor razonable del bien recibido si éste fuese menor.

SUPUESTO

La sociedad VAIANA inmobiliaria dedicada a la compra y venta de pisos y locales comerciales ha vendido en diciembre del año N, 30 pisos a crédito por valor de 180.000 euros cada uno más IVA al 10%. En el año N+1, uno de los clientes que compró 2 pisos, debido a dificultades financieras, ofrece el pago de la deuda mediante la entrega de un local comercial cuyo valor de mercado es de 370.000 euros. El valor del suelo atribuible al local se estima en un 20%. Los gastos de la operación a cargo de VAIANA, abonados al contado, son de 20.000 euros más IVA del 21%

Anotaciones contables en los años N y N+1

Anotaciones contables en el N+1 si el valor de mercado del local fuese de 420.000 euros

SOLUCIÓN:

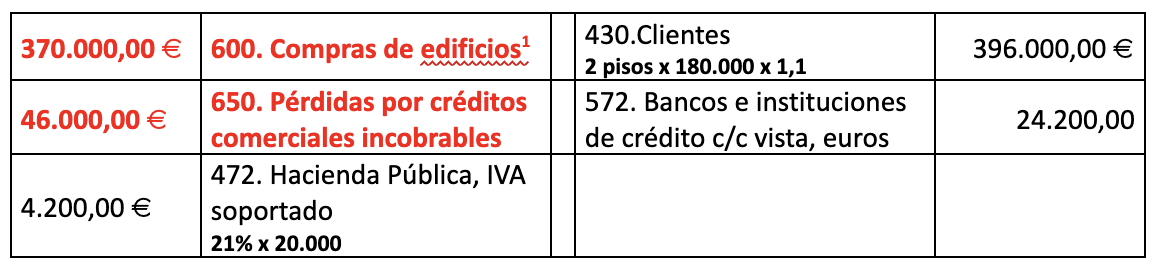

Anotaciones contables en los años N y N+1

Año N

Año N+1

1 Valor en libros del crédito = 396.000

Gastos de la operación = 20.000

Total = 416.000

Valor razonable = 370.000

Se valora el local por su valor razonable al ser menor que la suma del valor en libros del crédito y los gastos de la operación.

Anotaciones contables en el N+1 si el valor de mercado del local fuese de 420.000 euros

Año N+1

1 Valor en libros del crédito = 396.000

Gastos de la operación = 20.000

Total = 416.000

Valor razonable = 420.000

Se valora el local por la suma del valor en libros del crédito y los gastos de la operación.