Consejos para contabilizar un préstamo

El registro contable de un préstamo, tanto en los libros del prestatario como del prestamista, requiere de un procedimiento concreto que ayudará al opositor en la solución del caso concreto.

Los siguientes consejos están orientados a ayudar al opositor a resolver un supuesto de contabilidad de un préstamo.

1. Representación en una recta temporal.

Antes de comenzar a realizar asientos o cálculos, es fundamental representar en una recta temporal el valor inicial del pasivo o del activo, así como los flujos que genera la financiación o inversión.

2. Formular la ecuación que ayuda a calcular el coste de la financiación o la rentabilidad de la inversión.

Se recomienda formular la ecuación que igual el valor inicial del pasivo o activo ajustados, en su caso, por los gastos soportados por el prestatario o prestamista, con el valor actual de los flujos de la operación.

3. Calcular el tipo de interés y elaborar una tabla referenciada a la recta temporal representada en el primero de los pasos.

Formulada la ecuación anteriormente señalada en el paso 2, por cualquier método de interpolación (incluido la interpolación con calculadora), se procede al cálculo del tipo de interés y elaboración de una tabla con la siguiente estructura

Prestatario

Prestamista

Para la determinación de los intereses devengados se implementa el método de interés compuesto

4. Presentación y claridad de los asientos contables.

Por orden cronológico se registrarán los siguientes apuntes en el libro diario

Asiento de formalización del pasivo o activo.

Asientos donde se recoge la valoración posterior del pasivo o del activo, registrando, de acuerdo con los cálculos que aparecen en la tabla, los intereses devengados en la operación.

Asientos donde se recoge el pago o cobro de los flujos ocasionados por la financiación o inversión.

Ejemplo:

La sociedad EPSILON, SA concede un crédito a largo plazo el 31 de octubre de X0 por importe de 650.000 € a la sociedad RO, SA. Tiene un vencimiento de 4 años reembolsable en su totalidad al vencimiento y se concede a un tipo de interés de un 3% anual pagadero por semestres vencidos. Los gastos de formalización abonados por RO, SA fueron de 12.000 €. Los gastos satisfechos por la prestamista EPSILON, SA fueron de 5.000 €

Se pide:

Anotaciones contables en los ejercicios X0, X1 y X4 tanto en la prestamista como en la prestataria

Solución:

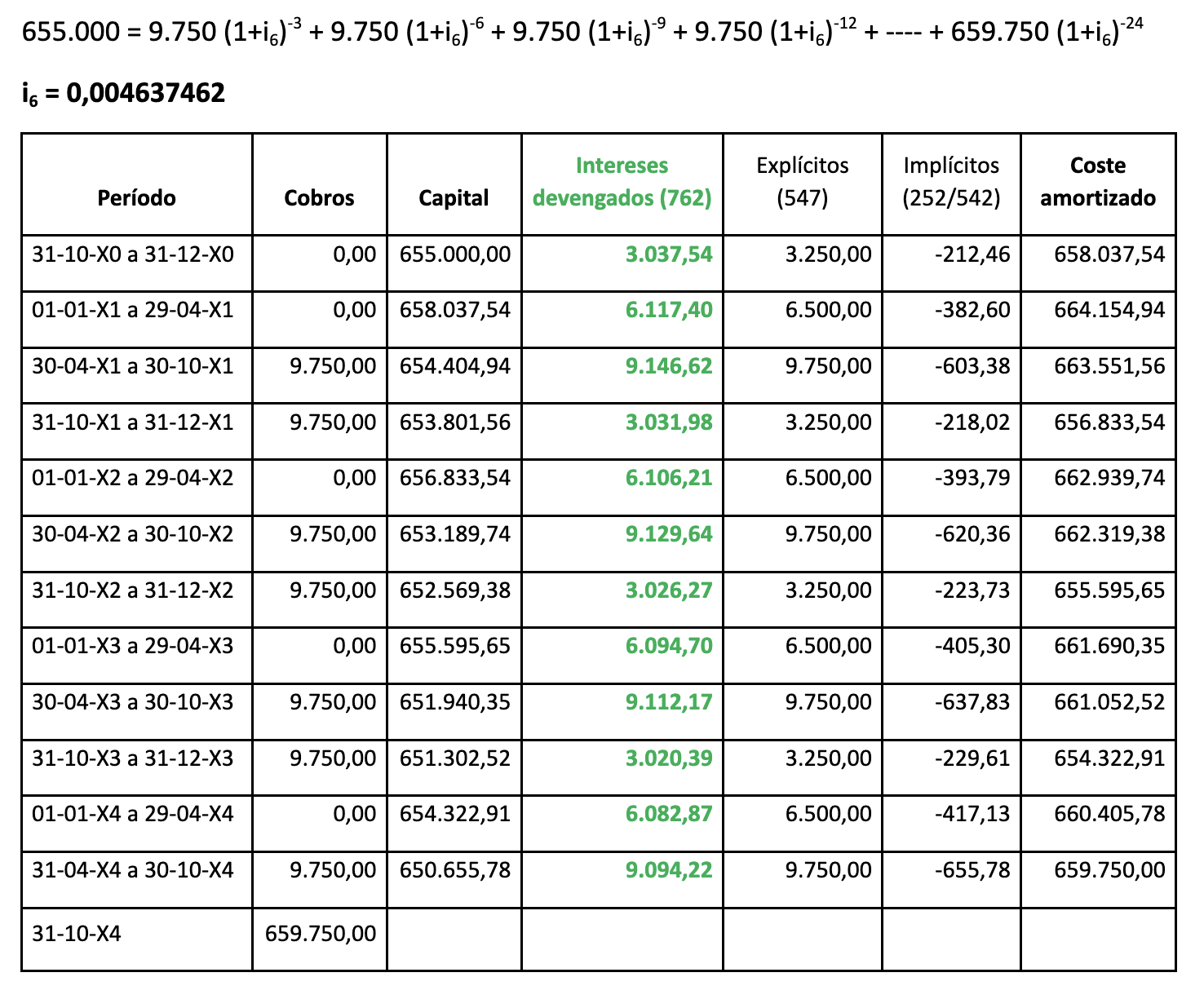

EPSILON, SA (Prestamista)

Cálculos financieros

Entregado + gastos = 650.000 + 5.000 = 655.000

Intereses semestrales = 650.000 x 3% x 6/12 = 9.750

Ejercicio X0

NRV 9ª.2.2.1 PGC (Valoración inicial = Entregado + gastos)

31-10-X0

NRV 9ª.2.2.1 PGC (Valoración posterior a coste amortizado calculado por el método del interés efectivo)

31-12-X0

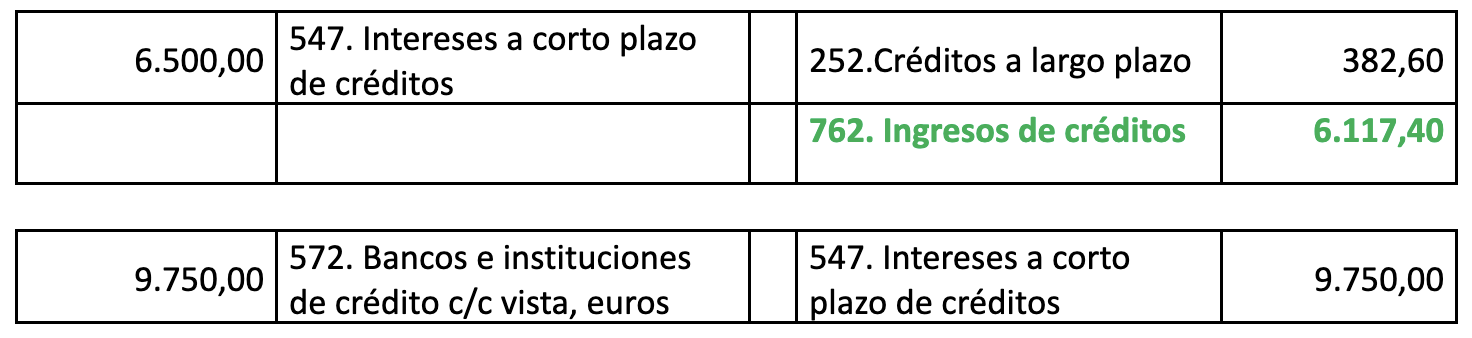

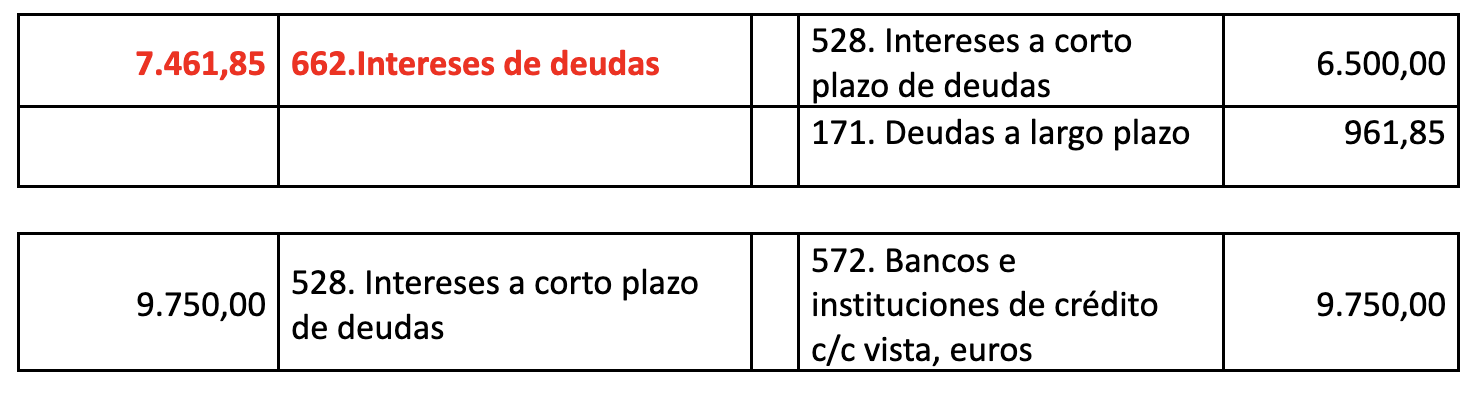

Ejercicio X1

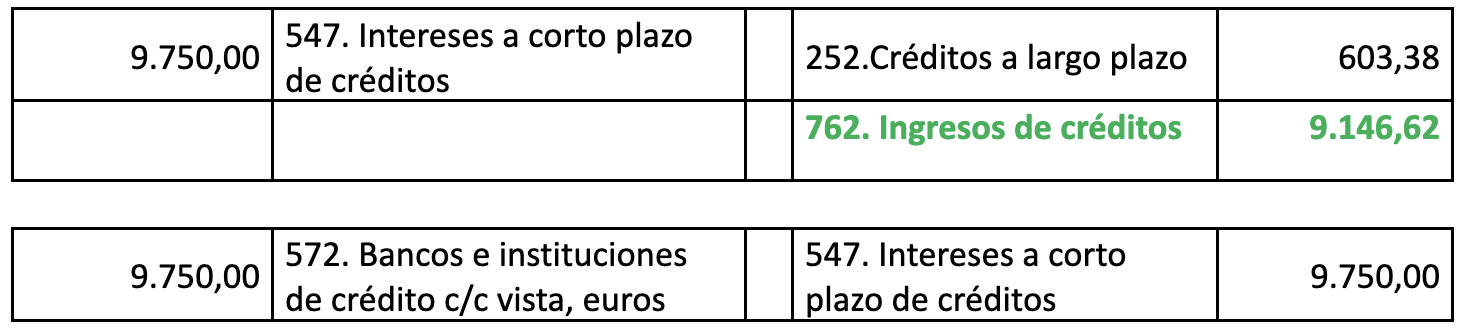

NRV 9ª.2.2.2 PGC (Valoración posterior a coste amortizado calculado por el método del interés efectivo) y cobro del interés explícito en abril y octubre

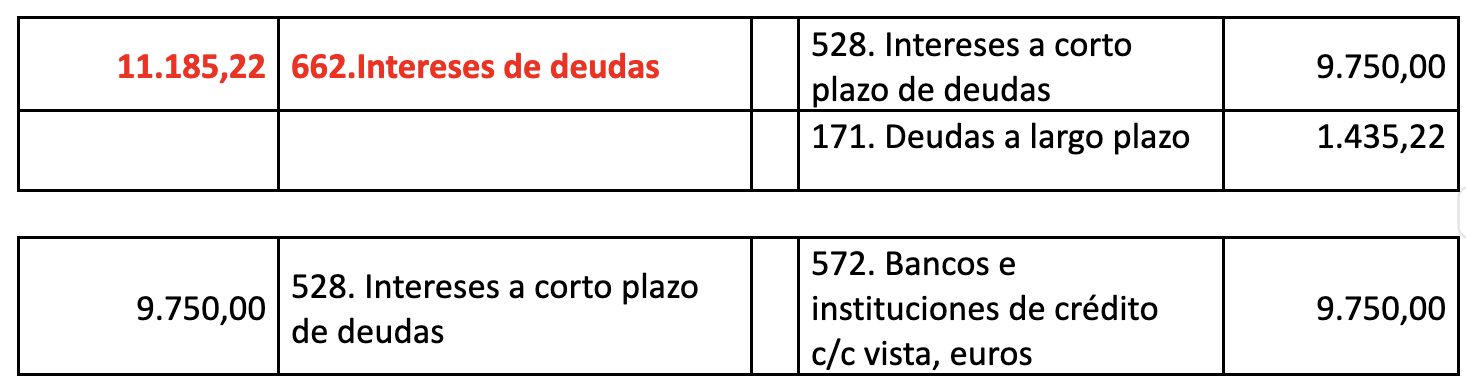

30-04-X1

31-10-X1

31-12-X1

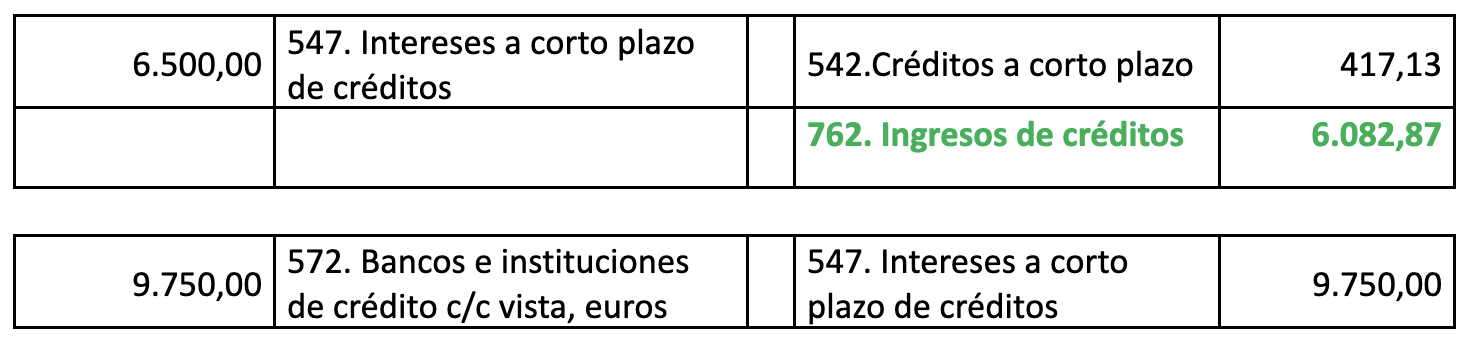

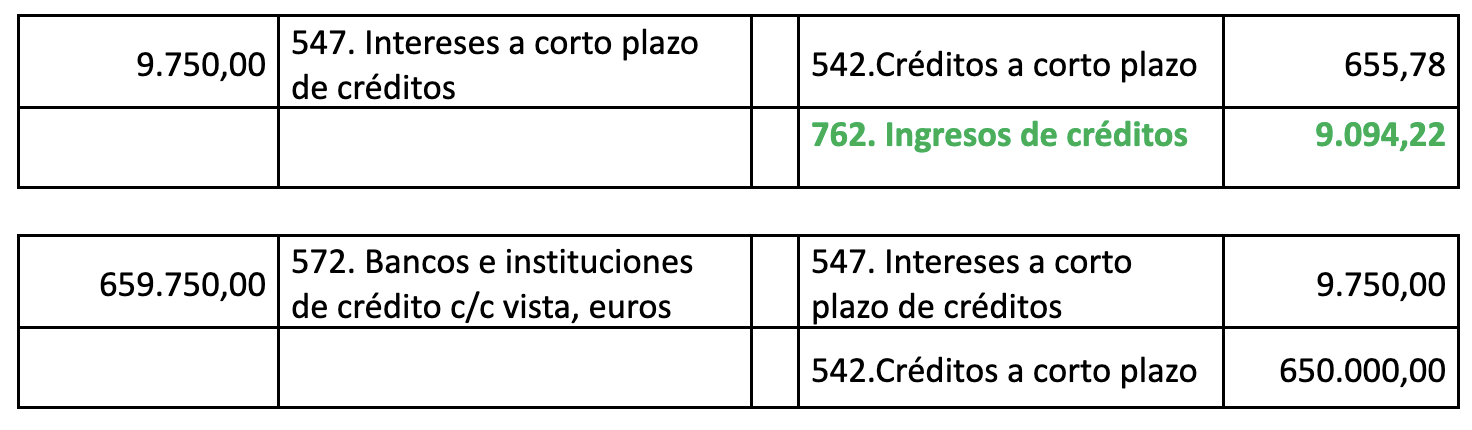

Ejercicio X4

NRV 9ª.2.2.2 PGC (Valoración posterior a coste amortizado calculado por el método del interés efectivo) y cobro del interés explícito en abril y octubre y devolución del capital.

30-04-X4

31-10-X4

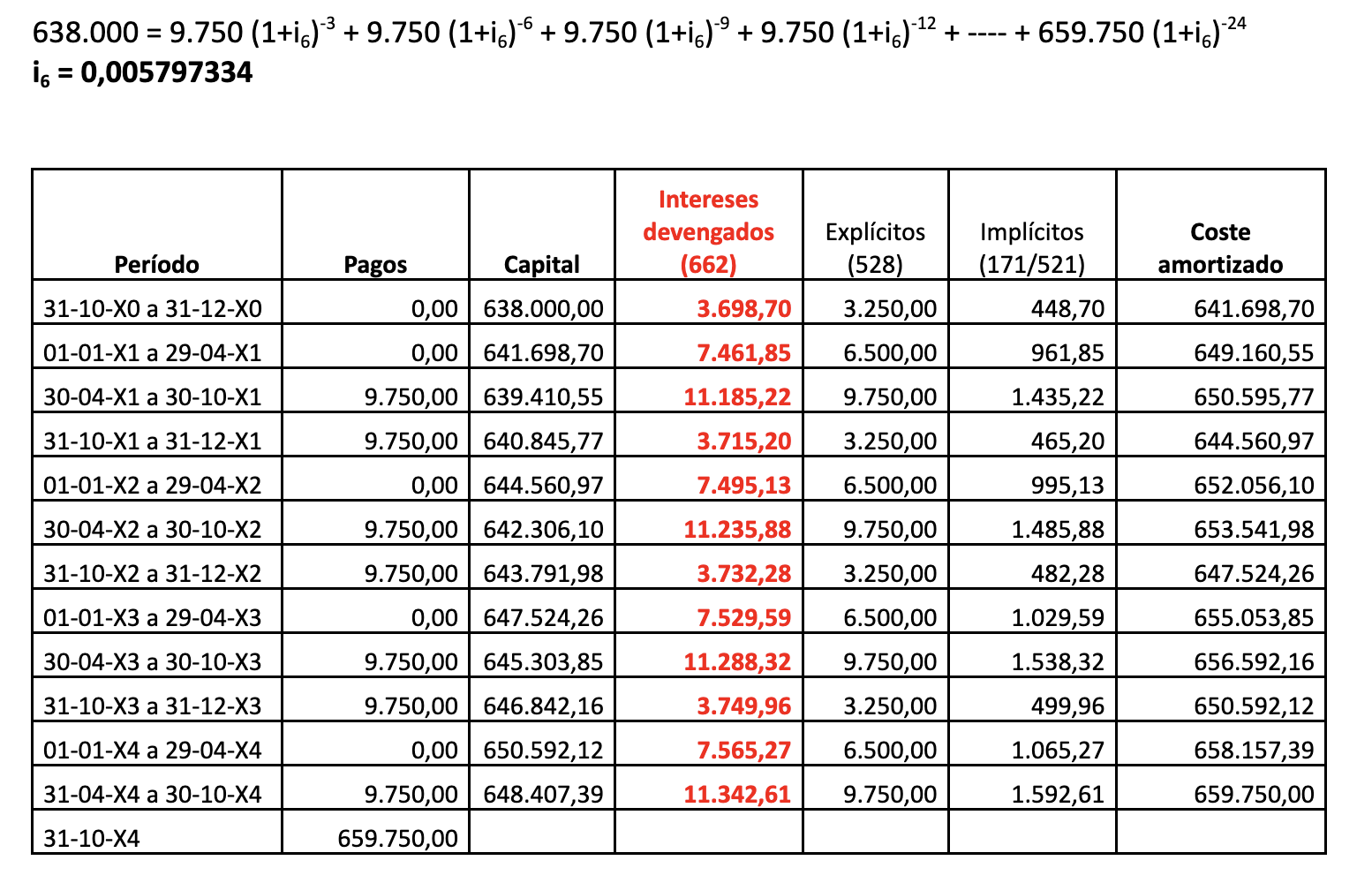

RO, SA (Prestatario)

Cálculos financieros

Recibido = 650.000 -12.000 = 638.000

Intereses semestrales = 650.000 x 3% x 6/12 = 9.750

Ejercicio X0

NRV 9ª.3.1.1 PGC (Valoración inicial = Recibido)

31-10-X0

NRV 9ª.3.1.2 PGC (Valoración posterior a coste amortizado calculado por el método del interés efectivo)

31-12-X0

Ejercicio X1

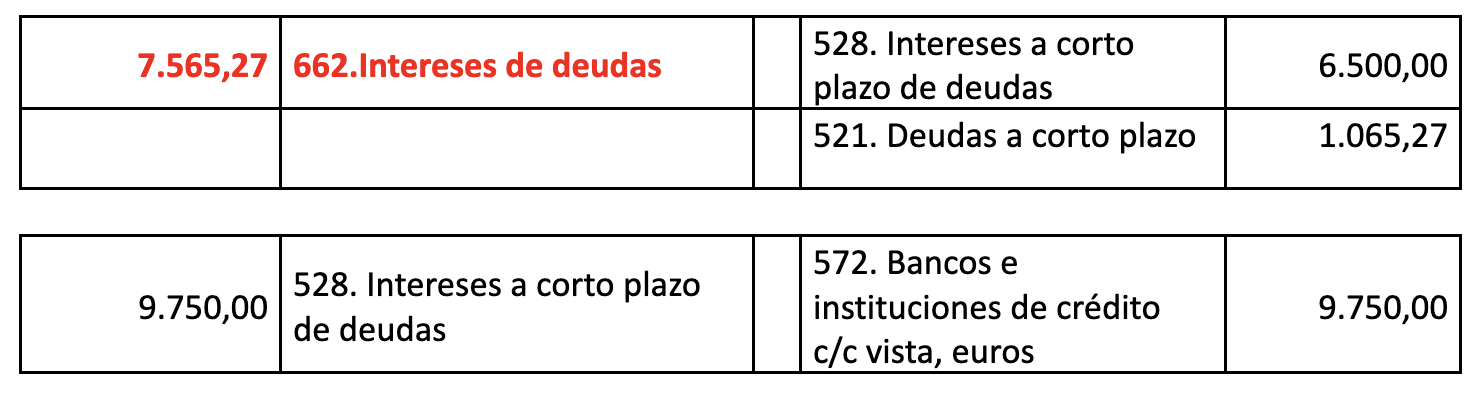

NRV 9ª.3.1.2 PGC (Valoración posterior a coste amortizado calculado por el método del interés efectivo) y pago del interés explícito en abril y octubre

30-04-X1

31-10-X1

31-12-X1

Ejercicio X4

NRV 9ª.3.1.2 PGC (Valoración posterior a coste amortizado calculado por el método del interés efectivo) y pago del interés explícito en abril y octubre y devolución del capital

30-04-X4

31-10-X4