FUSIÓN POR ABSORCIÓN POR ETAPAS (Supuesto propuesto en el Cuerpo de Gestión Económico Financiera de la Comunidad de Castilla y León convocatoria 2020)

Las Juntas Generales de las sociedades ESPA, S.A. y GRIEGA, S.A. han acordado su fusión mediante la absorción de la segunda por parte de la primera con fecha 31.12.20XX.

La sociedad ESPA, S.A. presenta el siguiente balance de situación al cierre del ejercicio 20XX:

Información complementaria:

El Capital social está compuesto por 50.000 acciones de valor nominal 10 €.

Las Inversiones financieras a largo plazo que aparecen en el balance de situación se corresponden con la adquisición de 5.000 acciones de GRIEGA, S.A, adquirida el 21 de julio de 20XX-5 por 10.000 € y que fue incluida en la categoría de Activos financieros a coste. La inversión no ha sufrido deterioro alguno.

A efectos de la fusión, se conoce que el valor razonable del Inmovilizado Material que aparece en el balance de situación asciende a 1.150.000 €, y se reconoce un Fondo de Comercio por importe de 60.000 €.

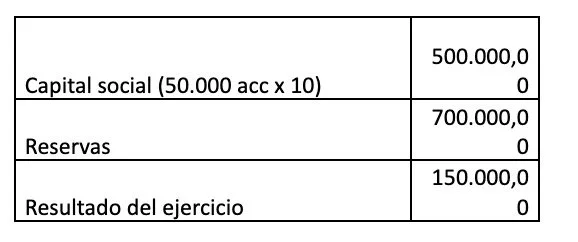

La sociedad GRIEGA, S.A. presenta el siguiente balance de situación al cierre del ejercicio 20XX:

Información complementaria:

El Capital social está compuesto por 50.000 acciones de 2 € de valor nominal.

Las Inversiones financieras a largo plazo que aparecen en el balance de situación se corresponden con la adquisición de 2.500 acciones en ESPA, S.A., adquirida en el ejercicio 20XX-6 por 25.000 € y que fue incluida en la categoría de Activos financieros a valor razonable con cambios en el patrimonio neto, siendo su valor razonable actualmente de 55.000 €.

A efectos de fusión, se conoce que los valores razonables del Inmovilizado Material y de las Mercaderías que aparecen en el balance de situación ascienden a 340.000 € y 115.000 €, respectivamente, y se reconoce un Fondo de Comercio 85.000 €.

Existe un elemento del Inmovilizado Intangible que no se encuentra registrado en la contabilidad de GRIEGA, S.A., que se valora en 37.500 €. El elemento del Inmovilizado Intangible no puede ser valorado con referencia a un mercado activo.

En el acuerdo de fusión se establece que ESPA, S.A. se compromete a ampliar su capital en la cuantía necesaria para pagar a los accionistas de GRIEGA, S.A.

Se acordó utilizar en la operación la autocartera disponible en el momento de la fusión y emitir las nuevas acciones necesarias, con un valor nominal de 10 €.

SE PIDE:

1) Valor teórico de las acciones de ambas sociedades.

2) Número de acciones a emitir por ESPA, S.A.

3) Coste de la combinación de negocios.

4) Valor razonable de los activos adquiridos y pasivos asumidos de la sociedad adquirida.

5) Importe del Fondo de comercio o de la Diferencia Negativa.

6) Contabilidad de la sociedad absorbente.

Sólo se deberán tener en cuenta las consideraciones y repercusiones fiscales mencionadas explícitamente en el enunciado del supuesto.

SOLUCIÓN:

1) Valor teórico de las acciones de ambas sociedades.

VRt(GRIEGA) = (425.000 + 2.500 VRt (ESPA))/50.000

50.000 VRt(GRIEGA) – 2.500 VRt(ESPA) = 425.000

Patrimonio neto contable = 307.500

Plusvalías/minusvalías

Inversiones financieras a largo plazo = 2.500 VRt (ESPA) - 55.000

Inmovilizado Material = 340.000 – 270.000 = 70.000

Mercaderías = 115.000 – 135.000 = -20.000

Inmovilizado Intangible = 37.500 – 0 = 37.500

FC = 85.000

VRt(ESPA) = (1.450.000 + 5.000 VRt (GRIEGA))/50.000

50.000 VRt(ESPA) – 5.000 VRt(GRIEGA) = 1.450.000

Patrimonio neto contable = 1.350.000

Plusvalías/minusvalías

Inmovilizado Material = 1.150.000 – 1.100.000 = 50.000

Inversiones a l/p en GRIEGA = 5.000 x VRt(GRIEGA) – 10.000

FC = 60.000

50.000 VRt(GRIEGA) – 2.500 VRt(ESPA) = 425.000

– 5.000 VRt(GRIEGA) + 50.000 VRt(ESPA) = 1.450.000

VRt(GRIEGA) = 10

VRt(ESPA) = 30

2) Número de acciones a emitir por ESPA, S.A.

Número de acciones a emitir = (500.000 – 5.000 x 10 – 2.500 x 30)/30 = 12.500 acciones

Valor razonable GRIEGA = 50.000 acciones x 10 = 500.000

Otra alternativa de cálculo del número de acciones a emitir a través de la relación de canje

Relación de canje

VRt(GRIEGA) / VRt(ESPA) 10/30 = 1/3

1 acción de ESPA x 30 = 3 acciones de GRIEGA x 10

(50.000 - 5.000) / 3 x 1 = 15.000 acciones

Número de acciones a emitir = 15.000 – 2.500 = 12.500 acciones

3) Coste de la combinación de negocios.

Coste combinación (90%**) = 15.000 acciones entregadas x 30 = 450.000

** NRV 19.ª.2.3 del PGC

Valor razonable de los instrumentos de patrimonio entregado que al no cotizar será el valor atribuido a las acciones o participaciones de la empresa adquirente a los efectos de determinar la correspondiente ecuación de canje, es decir de 30 euros por título.

4) Valor razonable de los activos adquiridos y pasivos asumidos de la sociedad adquirida.

Valor razonable de los activos identificados y pasivos asumidos = 500.000 – 85.000* = 415.000

* Fondo de comercio

5) Importe del Fondo de comercio o de la Diferencia Negativa.

Fondo de comercio = 85.000

6) Contabilidad de la sociedad absorbente

Capital de ESPA antes de la fusión = 500.000 €

Ampliación de capital = 125.000

Capital una vez ampliado = 625.000

Nominal que poseen los socios del negocio absorbido = 12.500 acciones x 10 = 125.000

Porcentaje = 125.000 / 625.000 x 100 = 20%

Los socios del negocio absorbente retienen la mayoría de los derechos de voto del negocio combinado, por consiguiente, se trata de una fusión por absorción directa, puesto que para que se tratase de una fusión inversa de conformidad con el artículo 50.1 de la RICAC 05-03-2019 los antiguos socios de la sociedad absorbida deberían haber adquirido el control de la sociedad absorbente, cosa que en este caso no ocurre

Absorbente adquirente Artículo 48 de la RICAC 05/03/2019

1 NRV 19.ª.2.7 combinaciones de negocios por etapas

Cualquier beneficio o pérdida que surja como consecuencia de la valoración a valor razonable en la fecha en que se obtiene el control de la participación previa de la adquirente en la adquirida, se reconocerá en la partida 14.b) o 16.b) de la cuenta de pérdidas y ganancias.

Valor contable = 10.000

Valor razonable = 5.000 x 10 = 50.000

Beneficio de valoración = 40.000

2 Utilizamos la partida 7632 de la partida 14 b) puesto que a pesar que está clasificada la participación previa como activo financiero a coste, el motivo no es por incluirse en la cartera de participaciones en partes vinculadas de conformidad con la NECA 13ª del PGC, en cuyo caso la partida habría sido la (773) de la agrupación A16 b)